Της Ελένης Τσιάβο

Εξεδόθη σήμερα 16 Φεβρουαρίου η υπ' αριθμ. 1/2023 Απόφαση της Ολομελείας του Αρείου Πάγου, η οποία συνεδρίασε στις 26 Ιανουαρίου 2023 προκειμένου να κρίνει αναφορικά με τη νομιμοποίηση των Servicers που διαχειρίζονται απαιτήσεις οι οποίες τιτλοποιήθηκαν με το ν.3156/2003.

Η πολυναμενόμενη απόφαση αλλάζει άρδην το σκηνικό στους πλειστηριασμούς καθώς με συντριπτική πλειοψηφία οι Αρεοπαγίτες τάχθηκαν υπέρ των funds και των «servicers» ανοίγοντας έτσι ουσιαστικά τον δρόμο για τη νομιμοποίηση τους ώστε να διενεργούν πράξεις αναγκαστικής εκτέλεσης και πλειστ/σμους βάσει του ν. 3156/2003 και του αρθρ. 2 παρ 4 του ν. 4354/2015.

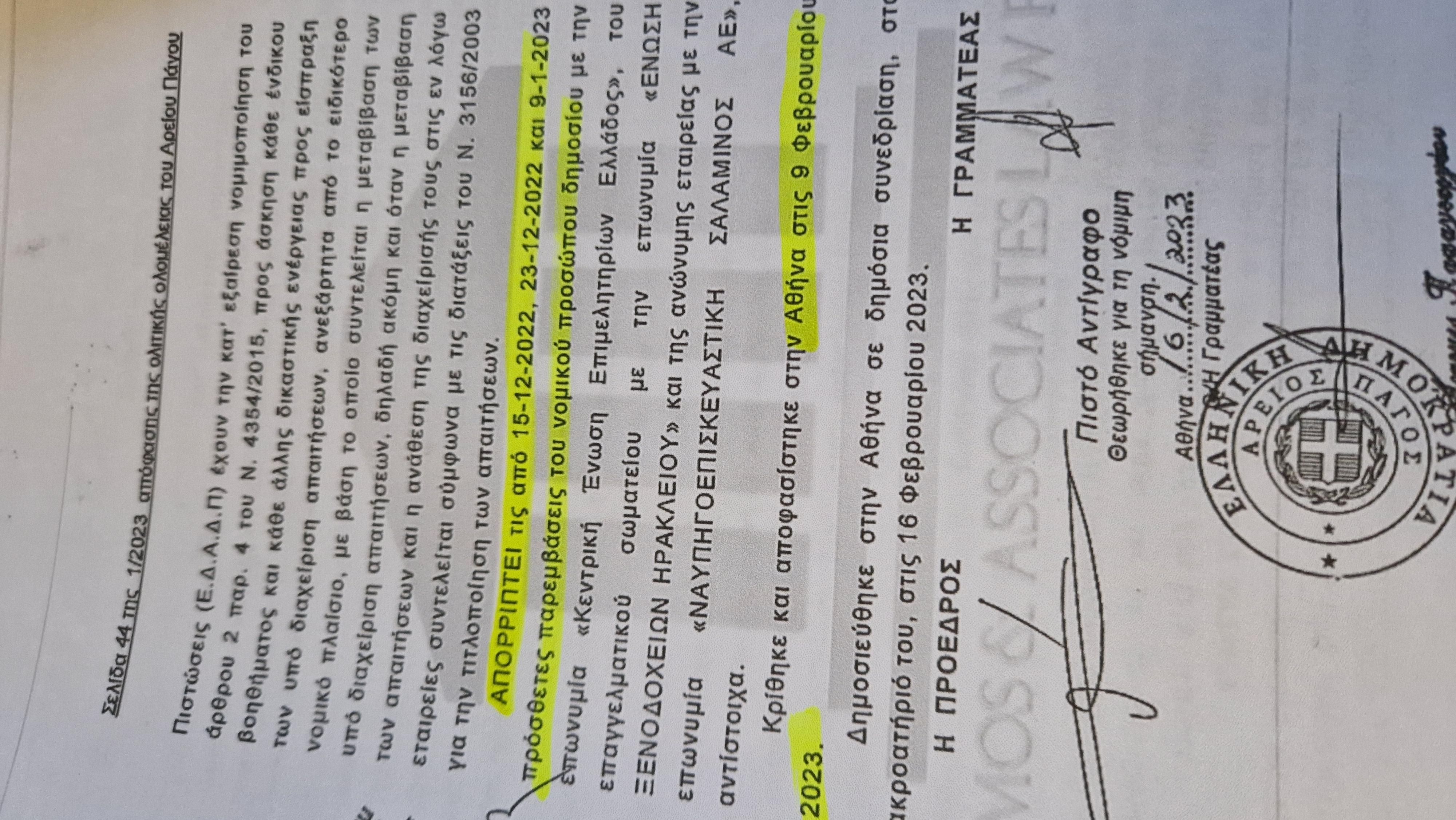

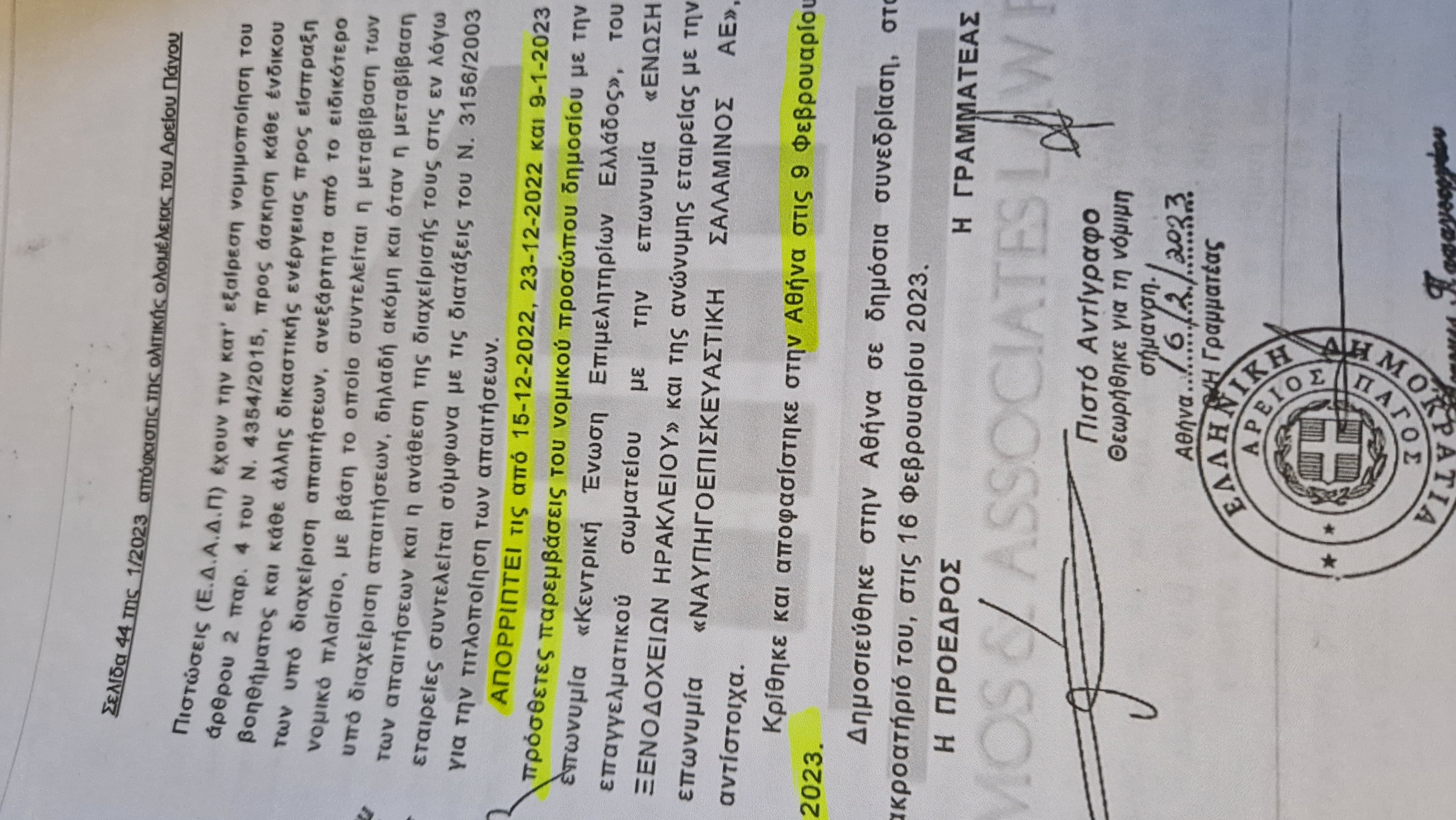

ΑΠΟΡΡΙΠΤΕΙ τις από 15-12-2022, 23-12-2022 και 9-1-2023 πρόσθετες παρεμβάσεις του νομικού προσώπου δημοσίου με την επωνυμία "Κεντρική Ένωση Επιμελητηρίων Ελλάδος", του επαγγελματικού σωματείου με την επωνυμία "ΕΝΩΣΗ ΞΕΝΟΔΟΧΕΙΩΝ ΗΡΑΚΛΕΙΟΥ" και της ανώνυμης εταιρείας με την επωνυμία "ΝΑΥΠΗΓΟΕΠΙΣΚΕΥΑΣΤΙΚΗ ΣΑΛΑΜΙΝΟΣ ΑΕ", αντίστοιχα» αναφέρει χαρακτηριστικά το Ανώτατο δικαστήριο.

Υπενθυμίζεται ότι ο πρόεδρος του Δικηγορικού Συλλόγου Αθηνών (ΔΣΑ) Δημήτρης Βερβεσός, τόνισε σε συνέντευξη του ότι «τα ευαγή αυτά ιδρύματα έχουν τις έδρες τους στο Λουξεμβούργο, την Ιρλανδία και άλλα νησιά-φορολογικούς παραδείσους στην Καραϊβική, πράγμα που σημαίνει ότι δεν θα φορολογηθούν στην Ελλάδα αλλά στις χώρες που έχουν δηλώσει ως έδρα».

Πρακτικά δηλαδή το Δημόσιο χάνει περί τα 53 δισ. ευρώ από φόρους.

Απαντήσεις σε ερωτήματα επί του θέματος που αφορά εκατοντάδες χιλιάδες δανειολήπτες δίνει παρακάτω ο δικηγόρος κος Λεωνίδας Στάμος, Ιδρυτής & Διαχειριστής Εταίρος της Stamos & Associates Law Firm και Πληρεξούσιος Δικηγόρος του Ινστιτούτου Καταναλωτών Κρήτης (ΙΝ.ΚΑ Κρήτης).

Η απόφαση του ανωτάτου δικαστηρίου της χώρας:

H απόφαση της Ολομέλειας λειτουργεί υπέρ των funds και θα αποτελέσει καθοριστικό σημείο για το ευαίσθητο αυτό θέμα, για το οποίο έχουν εκδοθεί αντίθετες δικαστικές αποφάσεις αλλά κυρίως η υπ’ αριθμόν 822/22 τμήματος του Αρείου Πάγου, που κατέληξε ότι οι εισπρακτικές – που επικαλούνται νόμο του 2003 για να έχουν φοροαπαλλαγές έως και 38% και δεν δεσμεύονται με πρόταση ρύθμισης στους δανειολήπτες– δεν μπορούν να διενεργήσουν πλειστηριασμούς.

Αντίθετα ο νόμος του 4354/ 2015 για τα «κόκκινα» δάνεια, προβλέπει ειδική νομιμοποίηση στους servicers, ώστε να μπορούν να πραγματοποιούν διαδικαστικές πράξεις αντί του δικαιούχου της απαίτησης (fund), αλλά με ειδικές προϋποθέσεις ενημέρωσης και φορολογία κατά το ελληνικό δίκαιο.

Με απλά λόγια, ο νόμος του 2015 επιτρέπει στους servicers να γίνονται διάδικοι αλλά με ελληνική φορολογία, ενώ αυτός του 2003 όχι αλλά μόνο διαδικαστικές πράξεις διαχείρισης εξωδικαστικά (με ειδικές φοροαπαλλαγές), γεγονός στο οποίο «πάτησαν» πολλοί δανειολήπτες – μέσω των νομικών εκπροσώπων τους – ζητώντας αναβολή των πλειστηριασμών. Κι αυτό γιατί οι servicers προτιμούν τον νόμο του 2003 λόγω των φοροαπαλλαγών.

Ο εισαγγελέας της έδρας, αντεισαγγελέας του Αρείου Πάγου Πάνος Παναγιωτόπουλος, υποστήριξε ότι μπορεί να γίνεται ταυτόχρονα η χρήση και των δύο νομοθετικών κειμένων (2003 και 2015). Υπενθυμίζεται, ότι με το παλαιό νομοθετικό πλαίσιο (3156/2003) δεν μπορούσαν να προβούν σε δικαστικές ενέργειες οι servicers ή funds εφόσον τα καθυστερούμενα δάνεια (κόκκινα δάνεια) τους είχαν παραχωρηθεί, ενώ με το μεταγενέστερο του (ν. 4354/2015) δεν μπορούν να πραγματοποιούν διαδικαστικές πράξεις αντί του δικαιούχου της απαίτησης (Τράπεζας).

Οι συνήγοροι των funds, υποστήριξαν ότι από τις Εταιρείες Ειδικού Σκοπού ή Εταιρείες Διαχείρισης Απαιτήσεων έχουν διευθετηθεί από τους δανειολήπτες απαιτήσεις ύψους 18 δισ. ευρώ από τις αρχικές οι οποίες ανερχόντουσαν στο ποσό των 60 δις. ευρώ. Από την πλευρά τους, οι συνήγοροι των Τραπεζών ανέφεραν ότι με το νόμο 2003 η πολιτεία προέβη σε μια πρωτοβουλία για την αντιμετώπιση απαιτήσεων των τραπεζικών κόκκινων δάνειων, προκειμένου να δημιουργηθεί μια δευτερογενής αγορά απαιτήσεων έτσι ώστε να υπάρχει η δυνατότητα υποβολής ευνοϊκών όρων δανείων.

Η πλευρά των δανειοληπτών σημείωσε ότι οι Εταιρείες Διαχείρισης Απαιτήσεων δεν μπορούν να παρασταθούν σε δίκες, όταν δεν πληρώνουν έμμεσους φόρους και τέλη (φόρος μεταβίβασης, τέλη χαρτοσήμου, δικαιώματα συμβολαιογράφων, κ.λπ.).

Επιπλέον, ανέφεραν ότι οι πλειστηριασμοί πρέπει να γίνονται όπως απαιτεί η νομοθεσία, δηλαδή να δίνεται προηγούμενα η δυνατότητα στον οφειλέτη να προβαίνει στον διακανονισμό της οφειλής του και να μην εφαρμόζεται η τακτική των funds.Οι απαντήσεις του κ. Στάμου στις ερωτήσεις του BN

Αντίθετα ο νόμος του 4354/ 2015 για τα «κόκκινα» δάνεια, προβλέπει ειδική νομιμοποίηση στους servicers, ώστε να μπορούν να πραγματοποιούν διαδικαστικές πράξεις αντί του δικαιούχου της απαίτησης (fund), αλλά με ειδικές προϋποθέσεις ενημέρωσης και φορολογία κατά το ελληνικό δίκαιο.

Με απλά λόγια, ο νόμος του 2015 επιτρέπει στους servicers να γίνονται διάδικοι αλλά με ελληνική φορολογία, ενώ αυτός του 2003 όχι αλλά μόνο διαδικαστικές πράξεις διαχείρισης εξωδικαστικά (με ειδικές φοροαπαλλαγές), γεγονός στο οποίο «πάτησαν» πολλοί δανειολήπτες – μέσω των νομικών εκπροσώπων τους – ζητώντας αναβολή των πλειστηριασμών. Κι αυτό γιατί οι servicers προτιμούν τον νόμο του 2003 λόγω των φοροαπαλλαγών.

Ο εισαγγελέας της έδρας, αντεισαγγελέας του Αρείου Πάγου Πάνος Παναγιωτόπουλος, υποστήριξε ότι μπορεί να γίνεται ταυτόχρονα η χρήση και των δύο νομοθετικών κειμένων (2003 και 2015). Υπενθυμίζεται, ότι με το παλαιό νομοθετικό πλαίσιο (3156/2003) δεν μπορούσαν να προβούν σε δικαστικές ενέργειες οι servicers ή funds εφόσον τα καθυστερούμενα δάνεια (κόκκινα δάνεια) τους είχαν παραχωρηθεί, ενώ με το μεταγενέστερο του (ν. 4354/2015) δεν μπορούν να πραγματοποιούν διαδικαστικές πράξεις αντί του δικαιούχου της απαίτησης (Τράπεζας).

Οι συνήγοροι των funds, υποστήριξαν ότι από τις Εταιρείες Ειδικού Σκοπού ή Εταιρείες Διαχείρισης Απαιτήσεων έχουν διευθετηθεί από τους δανειολήπτες απαιτήσεις ύψους 18 δισ. ευρώ από τις αρχικές οι οποίες ανερχόντουσαν στο ποσό των 60 δις. ευρώ. Από την πλευρά τους, οι συνήγοροι των Τραπεζών ανέφεραν ότι με το νόμο 2003 η πολιτεία προέβη σε μια πρωτοβουλία για την αντιμετώπιση απαιτήσεων των τραπεζικών κόκκινων δάνειων, προκειμένου να δημιουργηθεί μια δευτερογενής αγορά απαιτήσεων έτσι ώστε να υπάρχει η δυνατότητα υποβολής ευνοϊκών όρων δανείων.

Η πλευρά των δανειοληπτών σημείωσε ότι οι Εταιρείες Διαχείρισης Απαιτήσεων δεν μπορούν να παρασταθούν σε δίκες, όταν δεν πληρώνουν έμμεσους φόρους και τέλη (φόρος μεταβίβασης, τέλη χαρτοσήμου, δικαιώματα συμβολαιογράφων, κ.λπ.).

Επιπλέον, ανέφεραν ότι οι πλειστηριασμοί πρέπει να γίνονται όπως απαιτεί η νομοθεσία, δηλαδή να δίνεται προηγούμενα η δυνατότητα στον οφειλέτη να προβαίνει στον διακανονισμό της οφειλής του και να μην εφαρμόζεται η τακτική των funds.Οι απαντήσεις του κ. Στάμου στις ερωτήσεις του BN

1. Τι προβλέπεται νομολογιακά από την παραπάνω απόφαση που εξέδωσε ο Άρειος Πάγος;

Εκτιμώ ότι η νομολογία που θα δημιουργηθεί θα είναι συμφερότερη για τον δανειολήπτη

2. Πρακτικά πως «μεταφράζεται» δηλαδή η απόφαση για τους δανειολήπτες;

Πρακτικά θα διευκολυνθεί κατά πολύ η θέση των δανειοληπτών διότι με τις διατάξεις του ν.4354/2015, η σύμβαση ανάθεσης διαχείρισης περιλαμβάνει ένα ελάχιστο περιεχόμενο, γεγονός που δεν υφίσταται στην ανάθεση με τον ν.3156/2003. Πλέον, οι εταιρείες διαχείρισης δεν θα πρέπει να προσκομίζουν μια σκέτη περίληψη της σύμβασης ανάθεσης αλλά και έγγραφο από το οποίο να προκύπτει το ελάχιστο περιεχόμενο που ο ν.4354/2015 ορίζει.

3. Οι δανειολήπτες και δη, όσοι ανήκουν στην κατηγορία των ευάλωτων νοικοκυριών, τι επιλογές έχουν πλέον;

Δοθέντος ότι οι εκχωρήσεις των τραπεζικών απαιτήσεων γίνονται σε ποσοστό άνω του 90% με τον ν.3156/2003, οι δανειολήπτες χάνουν τη δυνατότητα του διακανονισμού (που προβλέπεται στον ν.4354/2015 ως υποχρεωτικό στάδιο προ της πωλήσεως των απαιτήσεων). Δηλαδή, δεν πρόκειται να κληθούν από τις Τράπεζες να διακανονίσουν με συγκεκριμένους όρους αποπληρωμής. Συνεπώς όταν κληθούν από τις διαχειρίστριες να διακανονίσουν, δεν γνωρίζουν ούτε μπορούν να εκτιμήσουν εάν οι όροι που θέτουν οι servicers τους χειροτερεύουν τη θέση, γεγονός που ρητώς απαγορεύεται (η χειροτέρευση της θέσης) από το ν.4354/2015.

Για τους ευάλωτους δανειολήπτες, δεν αλλάζει τίποτα.

4. Ο ρόλος του εξωδικαστικού μηχανισμού;

Ο εξωδικαστικός μηχανισμός είναι προορισμένος να αποτύχει γιατί δεν επιβάλλει στους πιστωτές (τράπεζες, funds, srvicers) να αιτιολογούν τυχόν άρνησή τους. Αν δεν αλλάξει αυτό και να υποχρεωθούν οι πιστωτές να αιτιολογούν την άρνησή τους, ο εξωδικαστικός μηχανισμός θα είναι λειτουργικός μόνον για όσους έχουν χρέη και στην Εφορία και τα Δημόσια Ταμεία.

https://www.ski-lawfirm.com/